Dal 1° luglio 2022 in molte casistiche di acquisti dall’estero è necessario emettere autofattura elettronica. L’autofattura deve essere inviata al Sistema di Interscambio dell’Agenzia delle Entrate.

Per emettere l’autofattura delle fatture estere da Azienda Pratica, la procedura da seguire è la seguente:

- Registrare il documento di acquisto, selezionando il Tipo Documento corretto (Fattura INTRA Beni, Fattura Beni ex. Art. 17, Fattura Servizi dall’Estero, e relative note di credito). Attenzione: si consiglia di consultare il professionista di riferimento prima di procedere con la scelta del tipo di documento;

- Selezionare, in fase di registrazione documento, l’anagrafica del Cliente/Fornitore, facendo attenzione a: spuntare come Tipo Anagrafica sia Cliente che Fornitore, inserire nel CAP della località cinque 0 (00000), selezionare la Nazione Estera;

- Compilare le righe del documento ricordandosi di usare come codice iva: Iva 22% Reverse Charge.

- Salvare il documento

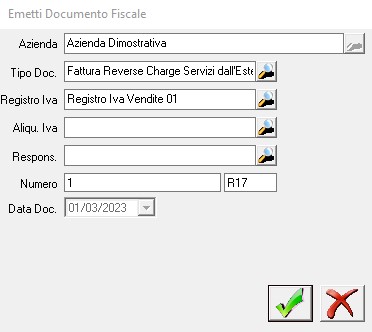

Una volta salvato il documento, si aprirà una schermata relativa all’emissione dell’autofattura (Figura 1). L’utente dovrà solamente dare conferma tramite la spunta verde, senza modificare nessun dato.

In questo modo nella sezione delle Vendite si sarà generata in automatico l’autofattura.

L’ultimo passaggio da eseguire è quello dell’invio elettronico dell’autofattura al Sistema di Interscambio dell’Agenzia delle Entrate. Per fare ciò, bisogna aprire l’autofattura dalla sezione delle vendite, e cliccare sul tasto relativo all’invio elettronico delle fatture raggiungibile dal pulsante Stampa.

0 commenti